急にお金が必要になったときATMで出金できるのは大変便利ですが、返すときには利息をプラスして返済しなくてはなりません。

利息が高いと返済が厳しくなりますからカードローン選びで金利は重要な要素です。

「楽天銀行スーパーローンの金利ってお得なの?下げる方法とかあるの?」

「金利が幅で表示されていてよく分からない…結局金利は何%なの?」

利息は安いにこしたことありませんから、多くの人が利息や金利について気になるでしょう。

この記事を読めば楽天銀行スーパーローンに申込む前に、金利や利息がきちんと理解でき、返済に苦しむことなく利用できます。

気になる人はぜひ参考にしてみてください。記事をチェックしていきます。

目次

楽天銀行スーパーローンの金利の基本事項

金利は返済に関わるとても重要なものです。返済金額を安く済ませられるかどうかは、利息をどれだけ少なくできるかにかかってきます。

その利息を決めるのが金利。

まずは、楽天銀行スーパーローンの金利で知っておかなくてはならない基本事項が次の2つです。

- 金利は年率を表す

- 金利は利用限度額に比例して小さくなる

- 初回申込で、いきなり下限金利は利用できない

それぞれについてみていきましょう。

金利は年率を表す

楽天銀行のカードローンの金利は、2018年12月時点で「年1.9%~14.5%」となっています。

この金利は年率といって、借りたお金が1年間経過するとかかる利息の割合を表しています。

金利は利用限度額に比例して小さくなる

利用限度額が大きくなっていくと金利が下がっていきます。

利用限度額は申込時に希望を伝えることができますが、最終的には年収や信用情報などから楽天銀行が決めるのです。

| 利用限度額 | 借入利率 |

|---|---|

| 100万円未満 | 14.5% |

| 100万円~200万円未満 | 9.6%~14.5% |

| 200万円~300万円未満 | 6.9%~14.5% |

| 300万円~350万円未満 | 4.9%~12.5% |

| 350万円~500万円未満 | 4.9%~8.9% |

| 500万円~600万円未満 | 4.5%~7.8% |

| 600万円~800万円未満 | 3.0%~7.8% |

| 800万円 | 1.9%~4.5% |

表を見れば分かりますが、各限度額にさらに細かい金利幅が設定されています。

例えば、金利14.5%で利用限度額100万円で利用開始するとしましょう。

返済状況が良好で信用力が高まれば、最大で9.6%の金利を割り当てられる可能性がでてくるということです。

それ以上低金利を望む場合は、楽天銀行に「限度額の増額」に申込んでOKをもらう必要があります。

- 利用限度額に応じて、割り当てられる金利が決まっている。

- 信用を高めていけば、より低い金利で利用できる可能性がある

- 自分の限度額の下限金利以上に低金利を望む場合は、限度額の増額をしなければならない

初回申込で、いきなり下限金利は利用できない

楽天銀行スーパーローンに限ったことではありませんが、初めて申込む場合、基本的には上限金利に近い利率が割り当てられると思っておきましょう。

その理由は、初めての申込だとまだ楽天銀行スーパーローンの利用実績がないため信用が不十分だからです。

そのため通常の信用力の最低ラインである上限金利でスタートするのが一般的なのです。

- 基本的には上限金利が割り当てられると思っておこう

- 楽天の利用者は、そうではない人に比べて審査に有利になる可能性が高い

楽天スーパーローンの利息

金利の基本的なことが分かったところで、次は利息です。

年率で求めた利息は、1年後に全額返済する際の利息額を意味します。しかし、それだけでは利息の理解は不十分です。

楽天銀行カードローンの利息で押さえておくべきポイントは次の3つです。

- 利息は借りた翌日から1日単位で増えていく

- 利息は借入残高と利用日数に多きく影響を受ける

- 毎月の返済額に利息が含まれることを理解しよう!

それでは、それぞれについて詳しくみていきましょう。

利息は借りた翌日から1日単位で増えていく

借りた翌日から利息のカウントが始まります。例えば、全額返済するタイミングが1週間後なら7日間分の利息を支払えばいいということです。

利息の求め方は次の式です。簡単にいうと1年間の利息額を利用日数分に換算するというもの。

利用残高(円)× 契約金利(%)÷ 365日 × 利用日数

※1円未満は切り捨て

※うるう年の場合は366日で計算

例として10万円を借りたのなら、翌日発生する利息は39円で、1週間後なら278円になります。

1ヶ月後(31日)に全額返済する場合、利息は1,231円になっていますので、合計10万1,231円返済することになります。

仕組みさえ理解できれば電卓で簡単に計算できます。

毎月の返済額に、利息分は含まれている

楽天銀行スーパーローンの返済額は、残高スライドリボルビング方式で決定されます。

楽天カードローンは次のようになります。

| 利用限度額 | 各月の返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円~30万円以内 | 5,000円 |

| 30万円~50万円以内 | 10,000円 |

| 50万円~100万円以内 | 15,000円 |

| ~ | ~ |

例えば、利用残高が10万円なら2,000円が支払い金額になり、残高15万円なら5,000円になります。

ローンを返済していけば、それに伴い返済額も減っていきますので、毎月固定で数万円支払うタイプのカードローンよりは、返済負担が少なく済むのでメリットがあります。

毎月の返済は、利息の分だけローンの減るスピードが遅くなることは理解しておく必要があります。

重要!利息は「借入残高」と「利用日数」に大きく影響を受ける

楽天のカードローンは、毎月決まった日(4つの支払い日から自由に選択可能)に返済していきます。

追加で借入をしない限りは、月1で返済をしていけばローンの利用残高は減っていくので、利息は小さくなっていきます。

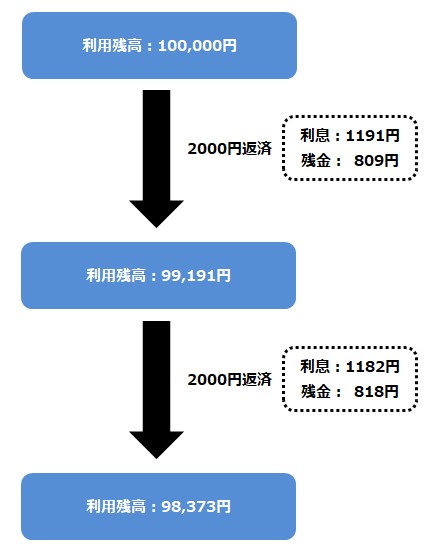

ここでは、具体的にシミュレーションをしてみます。先ほどの例と同じで、10万円(金利14.5%)で毎月2,000円返済していくとします。返済日が30日周期で来る場合は次のようになります。

返済をすると利息が支払われることになるので、利息の利用日数は翌日を起点としてカウントをし直すことになります。

上記の例でいえば、初回も2回目の返済も利用日数は30日となります。

このように、契約金利が変わらなければ、利息は借入残高が少なくなれば安くなっていき、一方、残高が増えてしまえば利息も高くなっていきます。

他社と比較!楽天銀行スーパーローンの金利は低いのか?

メガバンクと大手消費者金融の金利を比較した結果が次の表になります。

| カードローン | 金利(実質年率) |

|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% |

| みずほ銀行 | 2.0%~14.0% |

| 三井住友銀行 | 年1.5%~14.5% |

| 三菱UFJ「バンクイック」 | 1.8%~14.6% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| レイクALSA | 4.5%~18.0% |

楽天銀行のカードローンの上限金利14.5%は、メガバンクと同水準で、大手消費者金融よりも低金利であることが分かります。

初めてカードローンを利用する人はもちろんですが、既に他社のカードローン(特に消費者金融)を使っている人は、借り換え先としても十分利用価値の高い商品です。

金利を下げる方法(利息を安くする方法)

楽天銀行スーパーローンは低金利のカードローンですが、利用した後にさらなる低金利を目指すことは実現可能です。

金利を下げる方法、すなわち利息を安くする方法として、次の2つを紹介します。

- 利用限度額の増額 ※ 審査あり

- 随時返済をして多めに支払う ※ 審査なし

それぞについて詳しくみていきましょう。

利用限度額の増額

限度額は借りる金額ではなく、最高いくらまで借りることが可能かという上限を意味するものです。

カードローンの金利は、利用限度額が大きくなれば下がる仕組みになっています。

例えば限度額50万円ならば、最初に10万円借りて、次に3万円借りて…といった具体に繰り返し借りられます!

つまり、利用限度額がいくらだろうが借りる金額は少なくても全く問題ありません。

ですから、利用限度額50万円の場合は金利は14.5%ですが、限度額を300万円(4.9%~12.5%)に上げることができれば、最低でも12.5%になるのです。

信用を上げることが限度額増額のポイントになる

信用が上がることの意味について、少し深くみていこう!

カードローンは前借り後払いのサービスですから、銀行は利用者を信用してお金を貸すことになります。

契約時は、過去の信用情報からカードやローンの利用状況をみて、申込者の信用を客観的に判断します。

少なくともカードの支払い延滞などなければ、この人はきちんと利用できるだろうと見てもらえるでしょう。

カードローンの利用開始後は、実際の借入や返済状況をちくいちチェックしていき、返済日をきちんと守って利用していけば、信用は高まっていきます。

利用実績以外に、信用が高くなる方法は自身の収入が増えるなどで属性が向上すればこれも評価に繋がります。

楽天銀行スーパーローンでは、電話かネットから限度額の増額を申し込むことが可能です。

随時返済をして、予定より早く完済させる

随時返済は、カードローン利用者なら誰でもできます。

むしろ、カードローンの利息を安く済ませたいならば、この随時返済を定期的に行っていくことがコツです。

- 利用者の好きなタイミングで返済ができる

- 随時返済の金額も自由。

毎月決まった日に口座振替で自動引き落としになる定期的な返済(毎月の請求)とは別扱いになります。

随時返済は利息を含まないので、支払ったら全てがローンの返済に充てられるのです。

10万円以下の利用残高の場合は、毎月2,000円とカードローンの中でも格安の返済額。このペースを守って支払いを続けると、6年半ほどで完済し利息も約5万円かかります。

お金に余裕があるときは、ぜひ随時返済をしましょう。

楽天銀行スーパーローンは、ただでさえ有名なカードローンの中でも低金利です。

しかし、請求金額通りの支払を続けると低金利のメリットを活かせなくなります。

言い換えれば、いつでも随時返済が可能ですから、自分の返済の仕方次第では利息を大幅に下げることが可能なカードローンといえます。

低金利でかつ安心して利用するなら楽天銀行のスーパーローンはぴったりです。

提携ATMの返済手数料が無料!随時返済にうってつけ

有名なカードローンは、コンビニや他の銀行ATMなど、利用できる提携ATMがたくさんあります。

利用できるATMが多いのは利便性が高くて便利ですが、手数料がかかるのが一般的です。

しかし、楽天銀行スーパーローンの提携ATMの返済手数料は無料です。メガバンクからコンビニATMまで網羅していますから、利用のしやすさは抜群と言えるでしょう。

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行(借入手数料は有料)

- イオン銀行

- セブン銀行

- ローソンATM

- イーネットATM(ファミリーマートなど)

提携ATMの返済手数料はかかりませんから、積極的に随時返済をしやすいのが楽天銀行カードローンですね。

「楽天ポイント」は他のカードローンにはない強み!活用すれば最もお得なカードローンに

楽天銀行スーパーローンは入会するだけで、楽天ポイントが1000ポイントもらえます。

他の有名なカードローンで、ポイントが付与されるものはほとんどありません。

楽天ポイントは、楽天市場を筆頭に様々な楽天サービスで貯めることができます。

それに加えて、楽天ポイントが貯まる店舗や販売サイトも多くありますよ。

- デイリーヤマザキ、ポプラ、スリーエイトなどのコンビニ

- ツルハドラッグ

- マクドナルド

- ミスタードーナッツ

など、挙げればキリがありません。

普段の買い物で楽天ポイントを貯めるようにし、また楽天ポイントを使って現金を一部使わないよう工夫すれば、簡単に返済ができるようになるはずですよ。

楽天ポイントは使い道や貯め方が豊富です。この機会に楽天会員になるのも決して損しないでしょう。

楽天ポイントの詳しい使い方や貯め方は、公式サイトに書いてあります。気になる方は目を通してみましょう!

まとめ

楽天銀行スーパーローンの金利の比較・検討、そして金利を下げる方法や使い方について紹介しました。

金利にかかわる重要ポイントは次の4つです。

- 楽天銀行スーパーローンの上限金利は14.5%。低金利のカードローンを探している人にぴったり

- 金利は低いが毎月の請求金額も最低2,000円と安い。しかし、随時返済をしないと結局大きな利息を支払うことになる

- 随時返済を定期的にすれば、利息を大幅に安く済ませることが可能!

- 楽天ポイントを活用すれば、返済資金も捻出可能。他のカードローンにはない強み

金利のパーセンテージが低いものを追っていくのは危険です。

随時返済を定期的にして、楽天ポイントを活用すれば、低金利な楽天銀行スーパーローンは、さらなる安い利息を実現できます。

この記事を参考に、ぜひ楽天銀行すーぱローンをお得に使ってください。