事情はさまざまですが、返済日をうっかり忘れてしまうなど支払いが遅れてしまったことがある人は少なからずいるでしょう。

そんなとき、

「返済に遅れると何かまずいことはあるの?」

「数日返済に遅れただけでブラックリストになっちゃうの?」

返済の遅れは、延滞した期間が長くなればなるほど利用者に不利益がかかります。ここでは、カードローンの返済に遅れてしまったときの影響や対応方法を詳しく解説していきます。

返済に遅れてしまっている人も、そうでない人もカードローンの返済の重要性が分かるはずです。気になる人はぜひ参考にしてみてください。

目次

支払い期限日を過ぎると督促の連絡がきます

公共料金の支払いと同じで、カードローンでお金を借りると、毎月返済日が設定され、完済するまで支払いを続けます。返済日を守って支払いを続ける分には何も問題はありません。

しかし、返済期日を過ぎて、カードローン会社が未入金の状態を確認すると、「本人の携帯電話への連絡」「はがきや封書による通知」がくるのが一般的です。

それでも支払いが行われず延滞が解消しないと、最悪の場合、給与などの差押えが実施されます。

返済が遅れたときの対応は各カードローン会社で異なる

なお、返済が遅れたときのカードローン会社の対応方法は、各社で違います。

- 催促の電話やはがきの頻度

- 一括返済を求めるタイミング

- 差押えに踏みきる条件

催促の連絡をしても支払いが行われない場合、最終的には差押えというのは、どの金融機関も変わりません。

取り立て行為は法律で規制されている。

延滞すると、厳しく追及されたり、自宅にまで押しかけて返済を迫ったりなどといった厳しい取り立てを想像する人もいるでしょう。

しかし、貸金業法で「厳しい取り立てを禁止するルール」が定められているため、金融庁に認可を受けたカードローン会社で、現在そのようなことは行われていません。

少なくとも大手の消費者金融や銀行は安心していいでしょう。ですから、催促連絡の電話に出たくない気持ちは分かりますが、怒鳴られたりすることはありませんので、電話にきちんと出ましょう。

なお、カードローンの支払いの催促や延滞が他のローンに与える影響など、関連記事で詳しく解説していますので気になる方は、参考にしてみてください

支払いが遅れることで生じる悪影響

キャッシングやカードローンの支払いは、遅れることによって様々な悪影響が起きてきます。

もし支払いが遅れたらどんな状況になってしまうのか?ここから詳しく解説していきましょう。

返済日を過ぎると遅延損害金(延滞金)が発生

返済期日を過ぎると、遅延損害金と呼ばれる延滞金を追加で支払わなくてはなりません。

遅延損害金の金利(実質年率)は、多くのカードローン会社で20%に設定されています。

この延滞金は、返済日を1日でも過ぎると発生します。また、遅延損害金の支払いは、利息同様に、元金への返済よりも優先されます。

例えば、利息1,500円、遅延損害金500円のとき1万円返済したら、利息、遅延損害金の支払いが先に行われ、残った8,000円がローン残高の支払いに充てられます。

遅延損害金は、延滞日数に比例して高額になっていく

支払い遅れを放置すればするほど、遅延損害金は大きくなっていくのです。

それは、遅延損害金の計算式を見れば分かります。算出方法は以下

カードローンの残高(円)×遅延利率(%)÷365日×延滞日数

※ うるう年の場合は、365日ではなく366日で計算

実際に、返済日を遅れて支払う場合は、遅延利率と遅れた日数を把握する必要があります。

例えば、遅延利率20%で、10万円の返済を遅れた場合、延滞日数に応じた遅延損害金は次のようになります。

| 延滞日数 | 遅延損害金 |

|---|---|

| 1日 | 54円 |

| 7日 | 383円 |

| 15日 | 821円 |

| 30日 | 1,643円 |

1日、2日ならば金額も小さいですが、1ヶ月以上延滞すると遅延損害金も高額になります。

遅れてしまったとしても、早急に支払うようにしましょう。遅れれば遅れるほどに延滞金の負担が増え、カードローンの返済が長期化してしまいます。

遅れた支払いを完了させるまでは、追加の借入はできなくなる

カードローンは、利用限度額の上限を超えない限りは、何度も繰り返し現金を引き出すことができます。

しかし、支払いが遅れてしまうと、未払いの状況が解消しない限りは、追加で融資を受けることができなくなります。

信用情報に延滞記録が残る。他の審査にマイナスの影響も

延滞すると、遅延損害金という延滞金の支払いが加わる一方、利用者の信用にも影響がでます。

これは、カードローン会社は、必ず個人信用情報機関に加盟をしていて、カードローンやクレジットカードの申込・契約情報や、ローンの利用・返済履歴を保存しているのです。

そして、この利用者のデータは、各信用情報機関同士が共有しあっているので、全てのカードローン会社で確認することができます。

延滞した事実が信用データに残ってしまうと、他のカードローンの審査に少なからず影響がでてしまいます。

数日の支払い遅れでブラックになるのか?

結論から言うと、短期間の延滞はブラックとはなりません。その理由について説明をしていきます。

まずは、「ブラックになる」とは何なのかについてです。

借金を支払うことができなくなって任意整理や自己破産などの債務整理をしたり、長期的な滞納をすると、個人信用情報機関のデータに事故情報が記録されます。

このような事故形跡が信用情報に残ることを「ブラックリストにのる」「金融ブラックになる」と言ったりします。

従って、数日の延滞ならば、信用がブラックになることはありません。長期的な延滞とは、どの程度の期間支払わなかった場合を指すのかについては、各信用情報機関で少し違いがあります。

61日以上または3ヶ月以上入金されない場合

※ JICCの延滞の事故情報の条件

3ヶ月以上入金されない場合

https://www.jicc.co.jp/file/kaijikoumokusetumeisyo_syosai_zentai_201804.pdf

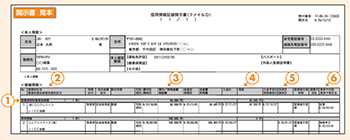

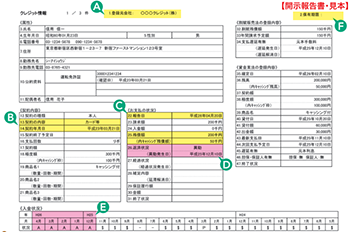

株式会社シー・アイ・シー(CIC)/ 信用情報開示書の見方

https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

従って、短期間の延滞は、事故情報になりませんので、ブラックではありません。

ブラックではないとはいえ返済を無視し続けると、信用情報へのダメージは大きい

ブラックでなければ返済してもいいのか?というと全く違います。

カードローンの審査は、必ず信用情報を照会します。

そのとき、

- 頻繁に延滞を繰り返している

- 1ヶ月の延滞形跡が何度かある

などがのこっていれば、延滞を一切してこなかった人よりも評価が下がるのは当たり前といえば当たり前なのです。

少なくとも、返済が遅れてしまえば、それは、どのカードローン会社も把握ができます。

だからこそ、「延滞せずに支払いをすること」が何より重要であり、うっかり忘れてしまったとしても、できるだけ早く支払いを済ませることが大切なのです。

返済日は必ず守ること!支払いが遅れる場合は事前連絡を

カードローン会社は入金の確認がとれるまで、催促の連絡をしてきます。もし、返済日に間に合わないことが事前に分かっているなら、必ずカードローン会社電話をして支払いが遅れてしまう旨の連絡をしましょう。

カードローンは、利用者を「信用」してお金を貸すのです。ですから、誠意を見せることは重要です。

仮に、返済期日を過ぎてしまった後に、支払い忘れに気づいたら、そのときにすぐ電話をかけることも大切です。連絡して、〇〇日までに支払うと伝えれば、少なくとも催促はいったん止まります。

返済に遅れてしまう場合、あるいは遅れた後であっても、カードローン会社への連絡は必ずしましょう。

カードローンは「返済」がメインの商品。選ぶときは必ず返済を意識すること!

カードローンはお金を借りるサービスです。ですから、ついつい金利や融資金額に目がいきがち。

カードローンは「借りる」よりも「返す」ことがメインのサービスで、返済が最も重要であり延滞することなく完済することが最も理想的。

それに、きちんと返済期日を守って支払いを続けていけば、信用も上がり、金利が下がる(限度額の増枠)ことも十分実現可能。そのような良い信用が築ければ、他のカードローンやクレジットカードの審査にも好印象でしょう。

ですから、カードローンを選ぶときには、「返済」についてきちんと調べ・考える必要があります。

- いつまでに完済するかの返済計画を立てる

- 返済方法は、どんなものが用意されているのか?

- 返済日は自分で決められるのか?

例えば、支払いを忘れたくないから口座振替を利用したいと思っても、口座振替のないカードローンもあるのです。

カードローンに申込をした後に気づいても遅いですから、どのカードローンを選ぶか悩んでいる人は、必ず「返済」について目を通すべきです。

下記の表では、カードローンを安心して利用できる大手の銀行や消費者金融の返済について詳しくまとめていますので、検討している人はぜひ参考にしてみてください。

| 金融機関 | 分類 |

|---|---|

| アコム | 消費者金融 |

| プロミス | 消費者金融 |

| アイフル | 消費者金融 |

| SMBCモビット | 消費者金融 |

| レイクALSA | 消費者金融 |

| みずほ銀行カードローン | 銀行 |

| 三菱UFJ銀行カードローン バンクイック | 銀行 |

| イオン銀行カードローン | 銀行 |

※カードローン名をクリックで各社の返済特集ページへ

現在の返済が厳しい方やもう一度返済計画を立て直したい方におすすめです。

まとめ

カードローンの返済が遅れたときの影響や対応方法について紹介してきました。

もし、返済に遅れてしまった場合は、カードローン会社へ連絡をして支払いをすぐ済ませることが重要。

返済が遅れれば遅れるほど、自分の信用が下がってしまうことを忘れずに。カードローンやキャッシングは、お金を借りることに注目をしてしまいがちです。

しかし、サービスを利用すれば、ほぼ返済を中心にしていくことになります。返済についてきちんと理解してから、カードローンを利用するようにしましょう。