カードローンを利用するにあたって避けられないのが審査であり、お金を融資するのに足る十分な信用力があるかどうかがチェックされるのですが、カードローンの審査基準と言うのは、ローン会社によってまちまちで同じ人でも通過できるケースもあれば、ローン会社によっては引っかかる可能性もあります。

無論、審査に通過することができなければカードローンの利用はできませんので、できるだけ審査に通りやすい会社に申込みたいと考える人も多いわけです。では具体的にはどのような金融機関に申込めば、カードローンの審査に通りやすいのでしょうか?

目次

カードローンの種類

財務数にあるカードローンですが、どこが運営しているのかで2系統に分類されます。その2種類とは

- 銀行カードローン

- 消費者金融カードローン

でありそれぞれ異なる特徴があります。その特徴を押さえたうえで、自分にとってどちらの方が使いやすいカードローンなのか比較してみるといいでしょう。

審査に通りやすいのは消費者金融と銀行カードローンのどちら?

銀行カードローンと消費者金融を比較した場合、、それは消費者金融のほうが審査通過しやすい傾向はあります。利用者による口コミなどを見ても、「銀行はダメだったけれども消費者金融なら借入できた」という意見はしばしばみられます。

まず銀行カードローンの場合、審査に時間がかかる点があります。時間がかかると言うことはそれだけていねいに審査をやっていることになりますね。対して消費者金融は申込したその日に借りれる即日融資・審査時間最短30分回答など非常にスピーディです。つまりは銀行カードローンほどは細かくはチェックしていないことがうかがえます。

何より銀行の場合、貸付けに関する自主規制が厳しくなりつつあります。これは金融庁が銀行カードローンによる過剰貸し付けを問題視しだしたことが背景にあります。特にメガバンクでは貸付基準の厳格化を進めています。一例として

- みずほ銀行:融資額上限を年収の1/2→1/3に

- 三井住友銀行:貸付限度額の引き下げ、審査基準の厳格化

などがあげられます。

金利の高いカードローンは審査通過しやすい傾向がある

カードローンの特徴は、保証人・担保必要なく借入れできる点。言い方を変えれば、カードローン会社からすれば信用だけで融資するようなものです。各社の審査基準については公表されていません。しかし一つ推測できるポイントとして、金利があります。この金利と言うのは返済する際の利息額を確定する利率であり、利率が高ければ、利息による収益が大きくなります。

金利を高めに設定しているローン会社は、万が一後々債権回収できなくてもある程度利息収入でリカバリーできます。このため不良債権額が少なくて済むのです。よって多少審査基準を緩やかにして、より多くの人に融資することも可能。

一方低金利のカードローンは、完済してもらわないと会社の被る損失も大きくなりかねません。つまりそれだけ信用力のある人を厳選して、融資する必要があり審査も厳しくする傾向がみられるのです。ただ勘違いしてはいけないのが金利の高いカードローン=審査が簡単というわけではないのでその辺は注意。また会社によって基準への考え方・取り扱いも異なるので、金利が高い会社は確実に審査に通過できるという保証は一切ありません。

クレジットカードのキャッシング枠

カードローンとよく似た性質のものに、クレジットカードのキャッシング枠もあります。こちらも、信販系や消費者金融のカードローンと同様、貸金業法に基づく貸付けです。

クレジットカードについては、申込時に10万~30万円程度のキャッシング枠がついている場合が多いです。すでにキャッシング枠があり、その範囲内で借入れをするのであれば、カードローンを新たに申込む必要なくキャッシングができます。「リボ払い」を選択すれば、カードローンとほぼ同一の使い勝手となります。

クレジットカードによるキャッシングの金利はおおむね18%で、消費者金融系カードローンと同一です。キャッシング枠が足りない場合、増額申請もできます。ですが、即時での増額対応を受け付けているクレジットカードはありません。

審査通過率とは?

審査の厳しさを評価するにあたって、指標の一つになるのが審査通過率文字通り初めてカードローンに申込んだ人のうち、どのくらいの割合で通過したかを数値化したもの。

この審査通過率が高いのは、それだけ多くの人がお金を借りられていることになりますね。よって審査通過率の高いカードローン=審査に通りやすいカードローンという図式が成り立ちます。

審査の通過率は業者によって異なる

初めに説明しましたがカードローンAの審査は通過できなかったけれども、カードローンBでは借入できたといった事態も十分想定できます。これはローン会社によって審査基準が異なるからであり、審査通過率も同じことです。審査通過率は各会社によって違いがあります。

特にカードローンを初めて利用する場合、金利やサービスなどからどこの会社に申込むか比較をすると思いますが、審査通過率もチェックしてみるといいでしょう。カードローンの審査に通過したいという人にとっては、比較的審査に通りやすい金融機関のカードローンこそ狙い目です、ただし審査に通りやすいとしても、必ず希望する金額の借入れが認められるとは限らないのでその点だけは理解しておきましょう。

消費者金融カードローンの審査通過率

主要な消費者金融を見てみると、公式サイトで自社の審査通過率を公表しています、上記で説明した比較はこのホームページから最新の数値を確認してみるといいでしょう。

ちなみに主要な消費者金融と言うのは、テレビや雑誌やインターネットなどで広告を見かける機会が多い知名度の高いカードローンのことです。これは金融機関が新規の顧客を積極的に獲得しようとしているからであり、お金をかけて幅広い広告活動を行っているカードローンの場合には顧客獲得を優先して審査が緩めとなっていることが多いのです。

消費者金融の審査通過率は月ごとに多少の上下動はありますが40%台を維持しています。つまりだいたい5人に2人は審査通過して融資を受けることができてい状況です。

銀行カードローンの審査通過率

銀行カードローンの審査通過率ですが、こちらは消費者金融のように公式で公表はしていません。銀行個別の審査通過率は公表されていませんが、ネットの情報を集める限りだいたい20%が目安といわれているようです。

銀行カードローンは低金利なのが魅力ですが上記でも紹介したよう貸付基準の厳格化で審査が厳しくなっています。難しそうなら無理に申込はせず素直に消費者金融に申込しておいたほうがいいかもしれません。

各消費者金融で見る審査通過率

消費者金融は公式サイトで自社の審査通過率を公表してますと解説しましたが、消費者金融では「審査通過率」という名称で情報公開しておらず「成約率」という名称を使っているところが多いです。

この「成約率」は審査通過率と同意語であり契約者数÷申込件数で算出されます。ここから主要な消費者金融の最新の成約率について紹介します。

アコムの審査通過率

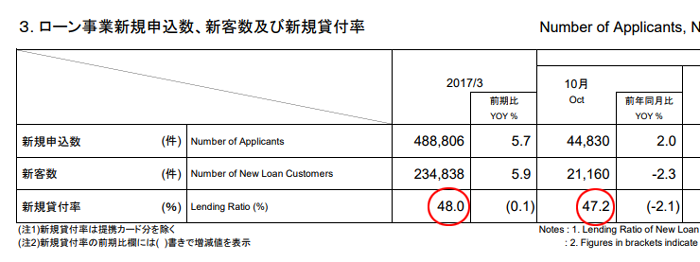

アコムの成約率を見ると、2018年3月期で47~48%で推移しています。2018年度3月期の審査通過率は、平均で48.0%であり最も審査通過率が高かったのは17年10月の47.2%でこれは申込者の半数近くが、アコムの審査に通過しているという結果を意味します。

この審査通過率は申込者の多少により変動してくるもので例えばば新しい無人契約機を大量に設置した月や、積極的にCM展開などを行った月や、さらに世の中全体で大きくお金が動く月などには、新規の申込者が大きく増えることになります。申込者が増える時期については審査を厳しく行っても十分な利益が期待できるため、結果、審査通過率は低めになるのです。

上記のデータはあくまでも、新規申込者を対象とした審査通過率です。すでに審査に通過してカードの交付を受けた人であれば、認められた利用限度額の範囲内でいつでも自由な金額を借入れることができます。アコムでは毎月18000人以上の人が新規カードの発行を受けてカードローンを利用していますので、これらのデータからもアコムが審査に通過しやすいおすすめのカードローンであるということがわかります。

プロミスの審査通過率

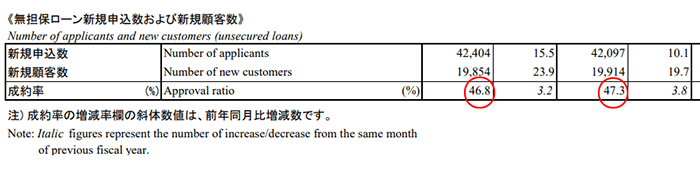

プロミスの成約率を見ると、2017年10月期で46.8%、11月期で47.3%と2017年度の成約率を見てみると、月別で多少の上下動はあります。最新の2018年2月期に関しては45.9%になっていて平均値を出すと44~46%になっています。この結果からは5人申込めば、2人は審査通過する割合になります。

アコムと比較するのならアコムの審査通過率は48%程度ですから、プロミスの審査はアコムよりも若干厳しいということになります。ちなみに審査通過率が高いのは11月で、審査通過者は19,914人の成約率47.3%、その次の12月は成約率44.8%にまで減少しているのでこの記録を参考にするのであればプロミスに申込むのであれば、11月が狙い目になります。

アイフルの審査通過率

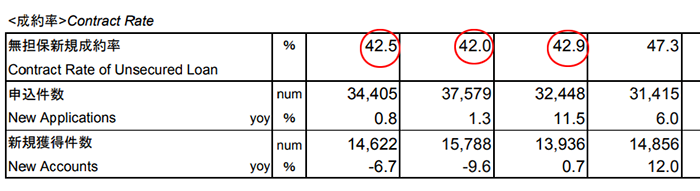

アイフルの2018年3月期のデータでは、18年1月の成約率は45.8%で最も審査通過率が高いのは17年8月の47.4%を記録しておりこの結果から平均審査通過率は41%~47%程度で月によりかなりの増減があります。

審査申込した結果、プロミスと同じく半分弱の人が審査通過できることがわかります。アコムやプロミスと違うのは17年6月は42.9%で7月は47.3%と増減の差が大きいところです。この月次データから見るならアイフルは7月~9月くらいの夏場あたりが申込のに良いタイミングになっています。

まずは比較的審査に通過しやすい消費者金融系への申込みを検討してみる

カードローンは手軽に借り入れが利用できる便利な金融商品なのですが、実際にカードローンを利用するためには審査を受けてこれに通過することが必要になります。いくら利用条件が優れたカードローンであっても審査に落ちてしまえば意味がありませんので、まずは審査通過率の高い消費者金融系カードローンへの申し込みを検討してみてください。

大手消費者金融の多くでは審査通過率が40%以上になっていますので、審査には比較的通過しやすいといえるのではないでしょうか。特にカードローンの利用が初めての人には、審査通過率の高い大手消費者金融アコムへの申込みをおすすめしたいと思います。

審査通過しても希望する金額の借入れができない可能性もある

審査通過に関して解説してきましたが審査と言えば、融資の可否を判断しているだけと思いがちではありませんか?カードローンは融資の可否のほかにもう一つ、どれだけ融資できるか、借入限度額も決めています。申込む際、自分の希望する限度額を記入する欄があるのですが、無事に審査は通過できても、希望借入限度額には届かない可能性もあるのでそこも注意が必要です。

近年では過剰な融資による多重債務や返済不能などが社会問題化したことにより、総量規制などによる借入額の制限が行われました。借り入れの限度額については申込者の返済能力に応じて審査で決められることになりますので、審査に通過しても少額の借り入れ限度額しか認められないという場合などもあるのです。特に一定の金額の借り入れが必要な場合などには、金融機関を選ぶ際には審査の通りやすさだけでなく借入限度額についても慎重に判断するようにしてください。

まとめ

カードローンの審査に通りやすいことだけを優先して金融機関を選んでしまうと、後になってから後悔することになるかもしれません。審査に通りやすい金融機関の場合には他の金融機関よりも貸し倒れなどが発生する可能性が高くなりますので、その分だけ金利などの条件を厳しくして貸し倒れのリスクに備えていることが多いのです。

金利が高ければ利息の金額も増えてしまいますので、それだけ返済のための負担は重くなります。カードローンの審査に通りやすいからと安易に金融機関を選んでしまうと、その後支払いが苦しくなって返済不能に陥ってしまう可能性が高くなってしまうのです。

審査通過率が高めの金融機関にはデメリットも存在するということを、申込みの前にしっかりと把握しておくことが必要になります。カードローンに申込む場合には、メリットとデメリットを総合的に判断して金融機関を選ぶようにしましょう。カードローンはくれぐれも計画的に利用することを心がけてください。